1か月の間に複数の病院にかかったとき、「それぞれの医療費を合わせて高額療養費を申請できないの?」と思ったことはありませんか?

実は、複数の病院の医療費は、条件を満たせば合算して高額療養費を申請できます。これを「世帯合算」や「合算」といいます。

私は元医療事務として、患者さん・ご家族の方から「2つの病院の領収書、合わせられないの?」というご相談をよくいただいてきました。

ただ、この合算には2つの条件があり、「合算できる場合」と「できない場合」があります。

- 合算できる例・できない例(一覧表)

- 「21,000円未満の病院は対象外」のルール

- 合算の申請方法

- よくある質問

医療費を合算できる条件だけ読んでもイメージしにくいので、この記事では具体的な金額を使って事例で解説していきます。

→【参考】病院2か所の医療費を安くしたい。高額療養費の対象になる条件2つ。はこちら

【最新】高額療養費の限度額が上がります。ご確認ください。

→高額療養費の変更。患者自己負担限度額が2回に分けて増加です。2026年8月から。

2026年度、医療費が値上がりします。

高額療養費の合算とは?満たすべき2つの条件。

高額療養費の合算とは、同じ月(1日〜末日)にかかった複数の医療費を合わせて、高額療養費を申請することです。

医療費を合算するには、次の2つの条件をどちらも満たす必要があります。

条件①:1つの病院で、1か月の自己負担が21,000円以上。

合算できるのは、病院1か所で、1か月(3割負担)の自己負担が21,000円以上 になった病院の分だけです。21,000円未満の病院は、合算の対象になりません(これが「21,000円未満は対象外」のルールです)。

条件②:合算した自己負担が、限度額を超える。

21,000円以上の医療費を合算して、その合計がご自身の所得区分の限度額を超えると、超えた分が高額療養費として戻ってきます。

たとえば、区分ウ(年収約370〜770万円)の患者さんなら、目安となる限度額は80,100円(※総医療費100万円の場合の計算例)です。

※2026年8月から、限度額が引き上げられました。区分ウの場合、この記事の事例の「80,100円」は2026年7月までの金額です。2026年8月以降の正確な限度額は、こちらの記事でご確認ください。

合算できる例・できない例。(一覧表)

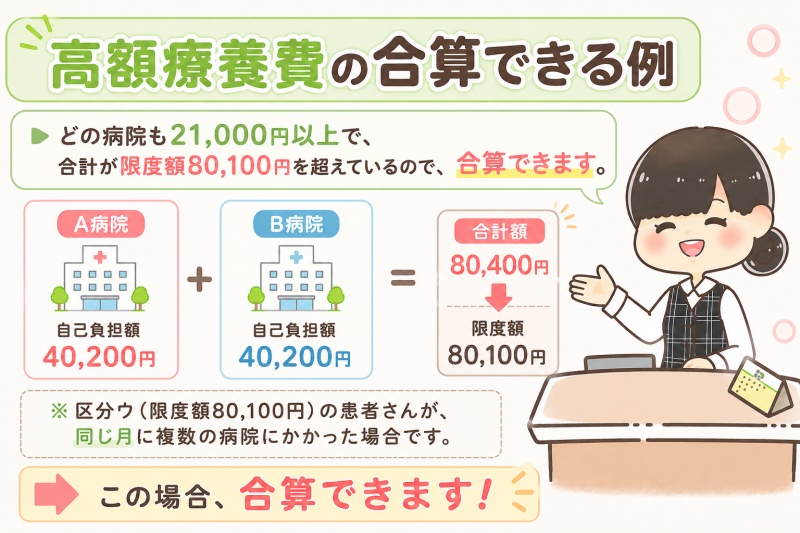

具体的な事例で見てみましょう。区分ウ(限度額80,100円)の患者さんが、同じ月に複数の病院にかかった場合です。

合算できる例。

| 例 | 各病院の自己負担 | 合計 | 判定 |

|---|---|---|---|

| ① | A病院 40,200円 + B病院 40,200円 | 80,400円 | ✅ 合算できる |

| ② | C病院 22,000円 + D病院 60,000円 | 82,000円 | ✅ 合算できる |

| ③ | E病院 23,000円 + F病院 30,000円 + G病院 29,000円 | 82,000円 | ✅ 合算できる |

病院1か所あたり、21,000円を超えていればOK。「21,010円だと10円しか超えていない。」と心配になる患者さんもいますが、大丈夫です。

→ どの病院も21,000円以上で、合計が限度額80,100円を超えているので、合算できます。

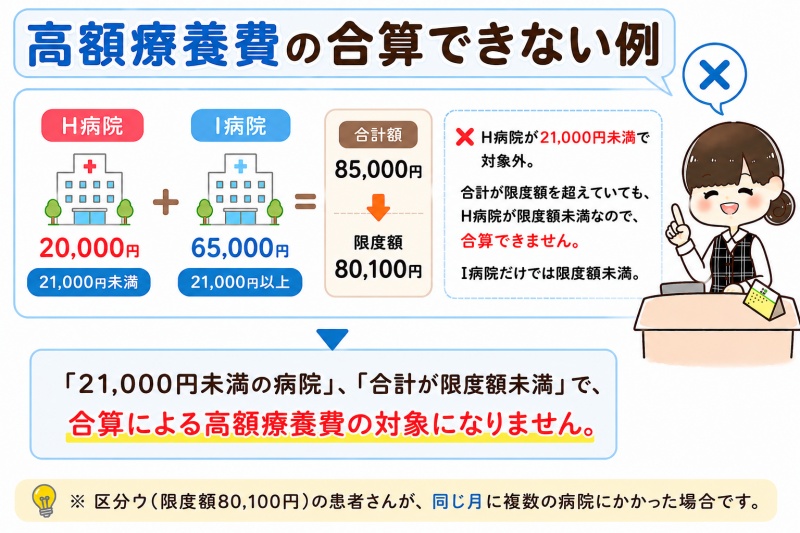

合算できない例。

| 例 | 各病院の自己負担 | 判定理由 |

|---|---|---|

| ④ | H病院 20,000円 + I病院 65,000円 | ❌ H病院が21,000円未満で対象外。合計が限度額を超えていても、H病院が限度額未満なので、合算できません。I病院だけでは限度額未満。 |

| ⑤ | J病院 19,000円 + K病院 81,000円 | ❌ J病院が21,000円未満。合計は限度額を超えていますが、J病院が限度額未満なので、合算できません。ただしK病院単独で限度額超えのため、K病院だけで高額療養費の申請をできます。 |

| ⑥ | L病院 28,000円 + M病院 26,000円 + N病院 26,000円 | ❌ 各病院は21,000円以上だが、合計80,000円が限度額80,100円に届かない。 |

→ ④⑤は「21,000円未満の病院」、⑥は「合計が限度額未満」で、合算による高額療養費の対象になりません。

21,000円未満の病院を含むときの考え方。

「21,000円未満の病院は対象外」というルールは、複数の病院にかかったときに少しわかりにくいので、もう1つ事例を見てみましょう。

| 病院 | 自己負担 | 合算対象か |

|---|---|---|

| O病院 | 50,000円 | ✅ 対象(21,000円以上) |

| P病院 | 40,000円 | ✅ 対象(21,000円以上) |

| Q病院 | 20,000円 | ❌ 対象外(21,000円未満) |

この場合、合算できるのは O病院+P病院の 90,000円 だけです。Q病院の20,000円は21,000円未満なので、合算に含められません。

90,000円は限度額80,100円を超えているので、超えた分が高額療養費として戻ってきます。Q病院の20,000円は、戻ってこない自己負担として残ります。

このように、「合計いくらか」だけでなく「各病院が21,000円以上かどうか。」を1つずつ確認するのがポイントです。

合算の申請方法。

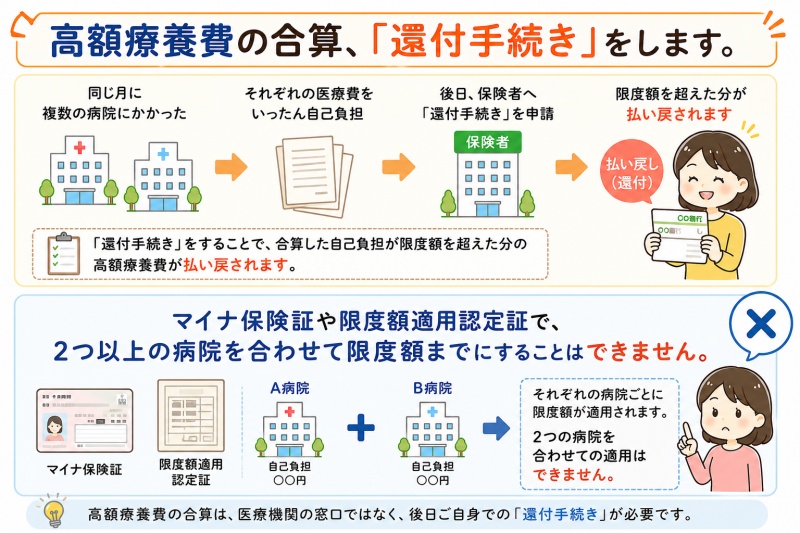

複数の病院の医療費を合算する場合、その場(窓口)では合算されません。

後日、自分で「高額療養費の支給申請(還付申請)」をすることで、合算した分の払い戻しを受けます。

申請の流れ。

- 同じ月の、各病院・薬局の領収書を集める。

- 1つの病院ごとに、自己負担(3割負担)が21,000円以上かを確認する。

- 21,000円以上の病院を合計して、限度額を超えているか計算する。

- 超えていれば、加入している健康保険(協会けんぽ・健康保険組合・国民健康保険など)に高額療養費の支給申請をする。

- 後日、限度額を超えた分が振り込まれる。

「病院ごとの医療費合計が、21,000円以上になっているか?」を、病院1か所ずつチェックしていきます。20,999円以下だった病院は、まずここで除外します。

つぎに、21,000円以上だった病院の医療費合計を、すべて足し算していきます。そして「1か月の医療費が、限度額(80,100円)以上になっているか?」を、チェックします。

患者さんの区分による限度額以上になっていれば、高額療養費の申請をできます。

患者さんの区分による限度額以下だった場合は、高額療養費の申請をできません。

マイナ保険証や限度額適用認定証では合算できない。

1つの病院だけで限度額を超える場合は、マイナ保険証や限度額適用認定証を使えば、窓口の支払いが限度額までで済みます。

ですが、複数の病院を合算する場合は、窓口ではそれぞれ別々に支払い、後日まとめて還付申請する形になります。領収書は必ず保管しておきましょう。

「病院では高額療養費の合算はできない。」これは厚生労働省が決めたルールです。

よくある質問。

患者さん・ご家族の方からよくいただくご質問にお答えします。

- Q. 「多数回該当(4回目以降)」と「合算」は同じものですか?

- 別のものです。「合算」は、同じ月に複数の病院・医療費を合わせること。「多数回該当」は、直近12か月で3回以上限度額に達したとき、4回目から限度額が下がる仕組みです。

なお「多数回該当の回数は、いつリセットされるの?」というご質問もよくいただきますが、これは合算とは別の話なので、回数の数え方の記事でくわしく解説しています。

→高額療養費の回数の数え方はこちら

- Q. 家族の医療費も合算できますか?

- 同じ健康保険に加入しているご家族なら、合算できる場合があります(世帯合算)。条件はこちらでくわしく解説しています。

→家族の医療費を合わせて申請する「世帯合算」とは?

→高額療養費の「世帯合算」をする条件4つはこちら

- Q. 入院と外来は合算できますか?

- 70歳未満の方の場合、同じ病院でも入院と外来は別々に計算し、それぞれ21,000円以上であれば合算の対象になります。入院と外来の合算はこちらでも解説しています。

→入院と外来の医療費を合算するなら、還付手続き。はこちら

- Q. 同じ病院の医科と歯科は合算できますか?

- 70歳未満の方の場合、同じ病院でも医科と歯科は別々に扱い、それぞれ21,000円以上であれば合算の対象になります。

- Q. 21,000円未満の病院は、まったく戻ってこないのですか?

- その月の合算では対象外になります。ただし、その費用も確定申告の医療費控除の対象にはなりますので、領収書は保管しておきましょう。

まとめ:合算は「21,000円以上」と「限度額超え」がポイント。

高額療養費の合算について、ポイントを整理します。

- 同じ月(1日〜末日)の医療費 を合算できる。

- 条件①:1つの病院で21,000円以上。(未満は対象外)

- 条件②:合算した合計が限度額を超える。

- 複数病院の合算は、窓口ではなく 後日の還付申請。

- 「多数回該当」とは別の仕組み。

複数の病院にかかった月は、領収書を集めて「各病院が21,000円以上か」「合計が限度額を超えるか」を確認してみてください。

- 「今月の病院代は高かったなぁ。出費が痛い。」

- 「もしかして、医療費を合計したら、高額療養費の申請できるかも?」

という、患者さん、ご家族の方は、まずは、病院で支払った医療費の領収証を集めて、計算してみてください。もしかしたら、お金が戻ってくるかもしれないです。

5,000円でも、10,000円でも、少しでも返金されたら、おいしいものを食べたり、毎月の家計に少し余裕ができますよ。

この記事は、「病院2か所の医療費を安くしたい。高額療養費の対象になる条件2つ。」という記事を元に、高額療養費の合算する例を書いてきました。高額療養費の合算については、こちらのページも合わせてご参照ください。

→病院2か所の医療費を安くしたい。高額療養費の対象になる条件2つ。はこちら

この記事で書いている高額療養費の80,100円は、一般課税世帯「区分ウ」の限度額です。住民税非課税世帯などの低所得者や、収入が多い上位所得者は、区分が変わり限度額も異なります。

高額療養費の各区分の限度額は、こちらのページに書いてあります。また、2026年8月から限度額が上がります。合わせてご確認ください。

→高額療養費が2026年8月から引き上げ!限度額はいくら?はこちら

入院と外来の医療費を合わせて高額療養費の限度額にしたいときは、こちらの記事が参考になります。

→入院と外来、医療費を合算するなら還付手続き。高額療養費の申請を1回で終わります。はこちら

この記事では、ひとりの患者さんが、複数の病院を受診した場合に、医療費を合算して高額療養費の申請をするパターン事例です。

高額療養費は個人だけでなく、家族(世帯)で合算することもできます。詳しくはこちらの記事で解説していますので、一度ご覧になってみてはいかがでしょうか。

高額療養費制度の記事は、区分や回数など他にもご用意してます。参考になれば幸いです。

スポンサーリンク