患者さんご自身やご家族の高額療養費の区分を知って、「どうして、この区分なんだろう?高額療養費の区分はどうやって決まるんだろう?」と戸惑ったことはありませんか?

高額療養費の自己負担限度額は、所得に応じて「ア・イ・ウ・エ・オ」の5つの区分に分かれています。そして、この区分がどう決まるかは、加入している健康保険が「社会保険」か「国民健康保険」かで、大きく違うのです。

私は元医療事務として、高額療養費の説明をすると、患者さんから「うちはどの区分になるの?」、限度額適用認定証をお持ちの患者さんには「どうして、この区分なのか?」という、ご質問をよくいただいてきました。

- 高額療養費の区分は何で決まるのか。

- 社会保険の場合。(世帯主の月収で決まる。)

- 国民健康保険の場合。(世帯の年収で決まる。)

- マイナ保険証なら区分は自動で判定されること。

- 2027年8月から区分が細かく分かれること。

この記事では、高額療養費の区分が決まり方を、元医療事務の目線でわかりやすく解説します。

なお、区分ごとの具体的な限度額や計算方法は別の記事でまとめていますので、この記事では「区分がどう決まるか」にしぼって解説しますね。

【最新】高額療養費の限度額が上がります。ご確認ください。

→高額療養費の変更。患者自己負担限度額が2回に分けて増加です。2026年8月から。

2026年度、医療費が値上がりします。

高額療養費の区分は「所得」で決まります。

高額療養費の自己負担限度額は、所得に応じて次の5つの区分に分かれています。

- 区分ア(所得が高い)

- 区分イ

- 区分ウ

- 区分エ

- 区分オ(住民税非課税)

所得が高い人ほど限度額も高く(自己負担が多く)、所得が低い人ほど限度額が低く(自己負担が少なく)なる仕組みです。

そして、この区分が「何の所得」で決まるかは、加入している健康保険が社会保険か国民健康保険かによって変わります。

- 社会保険(会社員・公務員など)→ 世帯主の月収(標準報酬月額)で決まる。

- 国民健康保険(自営業・無職・退職後など)→ 世帯の年収(所得)で決まる。

それぞれ、くわしく見ていきましょう。

※自分が社会保険か国民健康保険かわからないときは、こちらの記事もあわせてご覧ください。

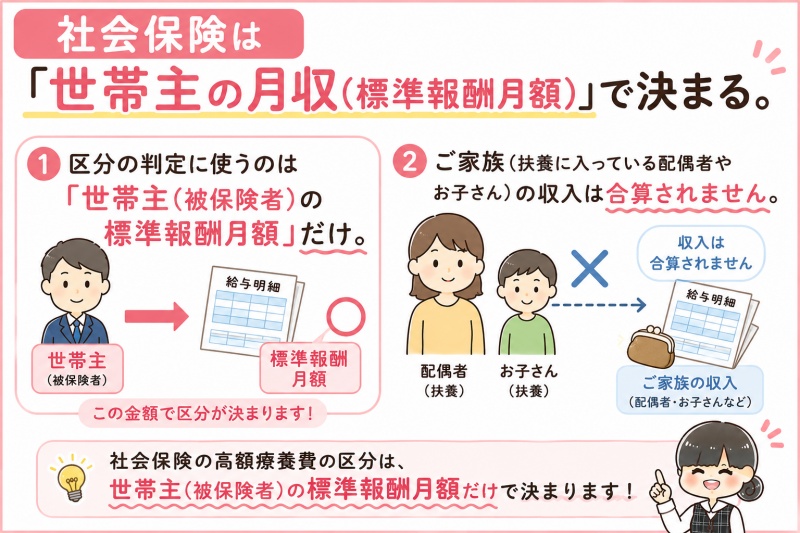

社会保険は「世帯主の月収(標準報酬月額)」で決まる。

会社員や公務員などが加入する社会保険では、高額療養費の区分は「標準報酬月額」で決まります。

標準報酬月額とは。

標準報酬月額とは、かんたんに言うとお給料のおおよその月額のことです。毎月の給料を一定の幅で区切って、きりのいい金額にあてはめたもので、健康保険料や年金の計算に使われています。

「自分の標準報酬月額がわからない。」という場合は、お勤め先の給与担当の方や、加入している健康保険組合・協会けんぽに確認できます。

区分の基準。(社会保険)

| 区分 | 標準報酬月額 |

|---|---|

| ア | 83万円以上 |

| イ | 53万〜79万円 |

| ウ | 28万〜50万円 |

| エ | 26万円以下 |

| オ | 市区町村民税が非課税の方 |

ポイント:基準になるのは「世帯主の月収」だけ。

社会保険でひとつ大事なのが、区分の判定に使うのは「世帯主(被保険者)の標準報酬月額」だけということです。

ご家族(扶養に入っている配偶者やお子さん)の収入は合算されません。世帯主おひとりの月収で高額療養費の区分が決まります。

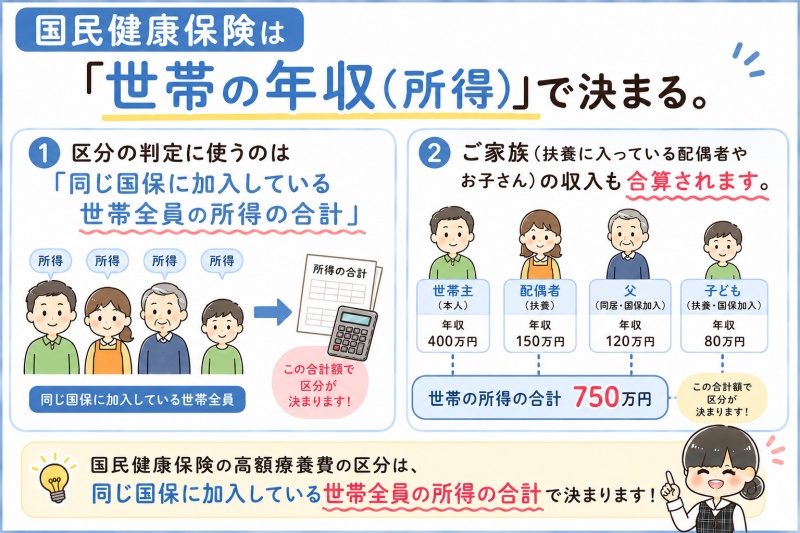

国民健康保険は「世帯の年収(所得)」で決まる。

自営業の方や、退職して会社の保険を抜けた方などが加入する国民健康保険では、高額療養費の区分は「世帯の所得(年収ベース)」で決まります。

区分の基準。(国民健康保険)

| 区分 | 旧ただし書き所得(世帯の合計) |

|---|---|

| ア | 901万円超 |

| イ | 600万〜901万円 |

| ウ | 210万〜600万円 |

| エ | 210万円以下(住民税非課税世帯を除く) |

| オ | 住民税非課税世帯 |

※「旧ただし書き所得」とは、ざっくり言うと、収入から基礎控除などを差し引いた所得のことです。

ポイント:基準になるのは「世帯全員」の所得。

国民健康保険で大事なのが、区分の判定に使うのは「同じ国保に加入している世帯全員の所得の合計」ということです。

社会保険が「世帯主ひとりの月収」だったのに対して、国民健康保険は「世帯みんなの所得を合わせて」判定します。ここが社保との大きな違いです。

社保と国保の区分基準まとめ。

| 社会保険 | 国民健康保険 | |

|---|---|---|

| 何で決まる | 標準報酬月額(月収) | 旧ただし書き所得(年収ベース) |

| 誰の所得 | 世帯主(被保険者)ひとり | 世帯全員の合計 |

| 区分ア | 標準報酬月額 83万円以上 | 所得 901万円超 |

| 区分イ | 標準報酬月額 53万〜79万円 | 所得 600万〜901万円 |

| 区分ウ | 標準報酬月額 28万〜50万円 | 所得 210万〜600万円 |

| 区分エ | 標準報酬月額 26万円以下 | 所得 210万円以下 |

| 区分オ | 市区町村民税が非課税 | 住民税非課税世帯 |

社会保険と国民健康保険の違いを、表で並べてみました。

同じ「区分ウ」でも、社保と国保では基準がまったく違うことがわかりますね。まずはご自身が社保・国保のどちらかを確認してから、表を見てください。

マイナ保険証なら区分は自動で判定されます。

「自分の区分を調べて、申請のときに伝えなきゃいけないの?」とご心配の患者さんもいるかもしれませんね。

マイナンバーカードを健康保険証として利用している場合は、区分が自動的に判定され、病院に伝わります。

そのため、これらのメリットがあります。

- 病院窓口でのお支払いが、自動的に区分ごとの限度額までで済む。

- 「限度額適用認定証」を事前に申請する必要がない。

患者さんご自身で区分を調べて申告しなくても、マイナ保険証が自動で対応してくれる。というわけです。

マイナ保険証を使わない方(資格確認書をお使いの方など)は、これまでどおり「限度額適用認定証」を事前に申請しておくと、窓口での支払いが限度額までで済みます。

2027年8月から区分が細かく分かれます。

高額療養費制度は、2026年8月と2027年8月の2回に分けて見直されます。

このうち2027年8月からは、所得の高い区分を中心に、区分がさらに細かく分けられます(69歳以下は5区分から13区分へ)。

つまり、この記事で紹介した「ア・イ・ウ・エ・オの5区分」は、2027年7月までの分け方です。2027年8月からは区分の数が増え、所得による線引きも変わります。

くわしい変更内容は、こちらの記事でまとめています。

→高額療養費が2026年8月から引き上げ!限度額はいくら?はこちら

よくある質問。

患者さん・ご家族の方からよくいただくご質問にお答えします。

- Q. 自分の区分がわかりません。どこで確認できますか?

- 社会保険の患者さんは、お勤め先や加入している健康保険組合・協会けんぽで標準報酬月額を確認できます。

国民健康保険の患者さんは、お住まいの市区町村の窓口で確認できます。職業別国保の患者さんはお勤め先の事務員さんを尋ねるかご加入の国民健康保険で確認できます。

マイナ保険証を使えば、ご自身で調べなくても区分が自動で判定されます。

- Q. 専業主婦(主夫)で収入がない場合、区分はどうなりますか?

- 社会保険の扶養に入っている場合は、世帯主(被保険者)の標準報酬月額で区分が決まります。ご自身の収入は関係ありません。

- Q. 共働きで、夫婦それぞれ社会保険に入っている場合は?

- それぞれが別々の健康保険なので、医療を受けた本人の標準報酬月額で区分が決まります。夫婦の収入を合算することはありません。

- Q. 区分がわかったら、限度額はどこで確認できますか?

- 区分ごとの具体的な限度額は、別の記事でまとめています。

→高額療養費の限度額をまとめた一覧。はこちら

- Q. ボーナスが多い月や、収入が変わったら区分も変わりますか?

- 社会保険の標準報酬月額は、原則として年1回(毎年9月)に見直されます。大きく収入が変わった場合は途中で改定されることもあります。くわしくはお勤め先や健康保険組合にご確認ください。

まとめ:まずは社保か国保かを確認しましょう。

高額療養費の区分の決まり方を整理します。

- 区分は所得に応じて「ア・イ・ウ・エ・オ」の5つ。(2027年7月まで)

- 社会保険は「世帯主の月収(標準報酬月額)」で決まる。

- 国民健康保険は「世帯全員の所得の合計」で決まる。

- マイナ保険証なら、区分は自動で判定される。

- 2027年8月からは区分が13に細かく分かれる。

まずはご自身が社会保険か国民健康保険かを確認して、それぞれの基準で区分を見てみてください。

区分がわかったら、限度額や計算方法など、こちらもあわせて確認しておくと安心です。

スポンサーリンク