病院でまとまった医療費を払うとき、あなたは何で支払っていますか?

私は元医療事務として、病院の窓口で患者さんからのお会計を受け付けてきました。そして自分自身が患者さんやご家族の立場で医療費を払うようになってから気づいたのが、「高額な医療費こそクレジットカード払いがお得」ということです。

- ポイント還元の金額が大きい。

- 還付の2〜3か月のタイムラグをクレカ引き落としで最小化できる。

特に高額療養費の対象になる金額のときは、この2つの理由で、私自身が必ずクレジットカード払いを選んでいます。

- なぜ高額な医療費こそ、クレジットカード払いが得なのか。

- 元医療事務の私が、実際にクレカ決済を選んでいる具体的な場面。

- 限度額適用認定証 vs 還付申請で、ポイント還元にどのくらい差が出るか。

- 医療費の支払いに、おすすめのクレジットカード。

- クレカ払いするときの注意点。

- よくある質問。

この記事では、高額な医療費をクレジットカード払いする理由を、元医療事務の目線でやさしくお答えします。

【最新】高額療養費の限度額が上がります。ご確認ください。

→高額療養費の変更。患者自己負担限度額が2回に分けて増加です。2026年8月から。

2026年度、医療費が値上がりします。

なぜ高額な医療費こそ「クレジットカード払い」が得なのか。

高額な医療費を払うとき、現金よりもクレジットカード払いがお得な理由は2つあります。

①ポイント還元の金額が大きい。

クレジットカードでお支払いをすると、利用金額に応じてポイントが還元されます。

たとえば、ポイント還元率が1%のクレジットカードで医療費10万円を支払うと、1,000円分のポイントが還元されます。「医療費が99,000円になった。」「医療費が1,000円安くなった。」と考えると、これは大きいですよね。

医療費は決して安い金額ではありませんから、ポイント還元の差額がそのまま家計の負担軽減につながります。

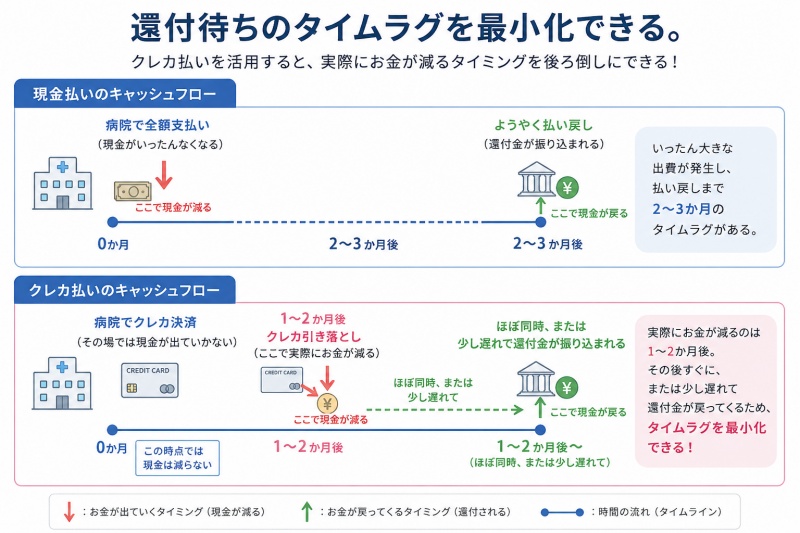

②還付待ちのタイムラグを最小化できる。

ここからが、元医療事務として声を大にしてお伝えしたいポイントです。

高額療養費の還付申請をすると、医療費はいったん全額(3割負担分)を窓口で支払い、後日、健康保険組合や協会けんぽから限度額以上の分が払い戻されます。ただ、払い戻しには2〜3か月くらいかかるのが一般的です。

病院で全額支払い(現金がいったんなくなる)

↓

2〜3か月後にようやく払い戻し

つまり、現金で支払うと、高額療養費の分が返金になるまで、2〜3か月の間、家計のキャッシュフローが厳しくなります。

病院でクレカ決済(その場では現金が出ていかない)

↓

1〜2か月後にクレカ引き落とし(ここで実際にお金が減る)

↓

ほぼ同時、または少し遅れて還付金が振り込まれる

ところが、クレジットカード払いだと、クレカの引き落としタイミングと還付の振込タイミングがほぼ一致することで、家計のキャッシュフローを大幅に楽にできます。

カードの締め日や引き落とし日によっては、引き落としが還付振込より後になることもあり、その場合は「還付金で引き落とし分を支払う」ことが現実的に可能になります。

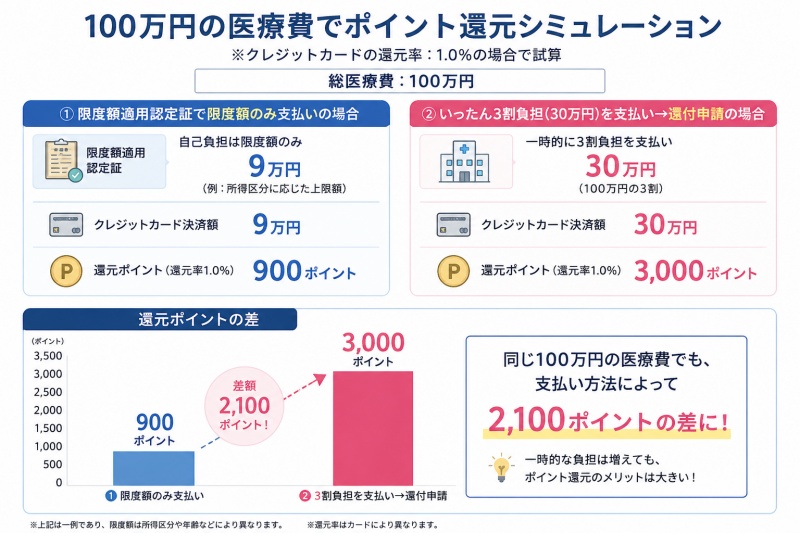

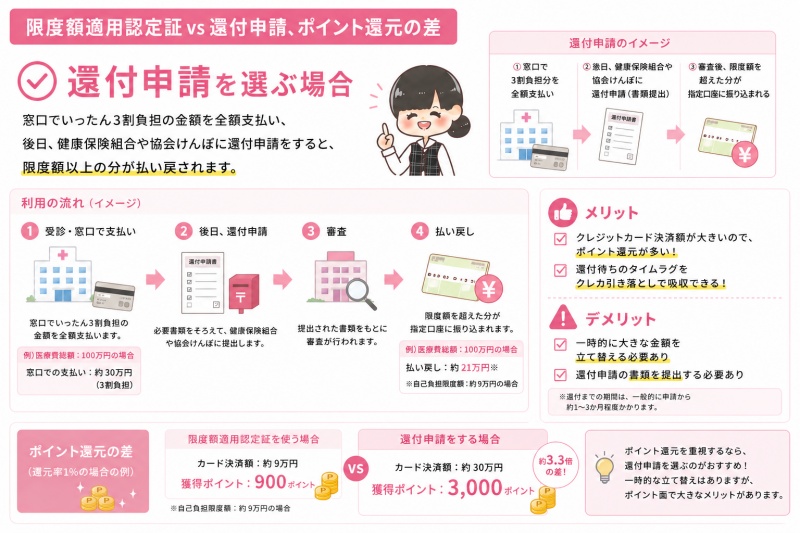

100万円の医療費でポイント還元シミュレーション。

高額療養費が絡む場合、ポイント還元には大きな差が出ます。100万円の医療費を例に、ポイント還元率1%のクレジットカードで支払った場合を比較してみます。

| 支払い方法 | クレジットカード決済額 | 還元ポイント(1%換算) |

| 限度額適用認定証で限度額のみ支払い | 約数万円〜10万円程度 | 数百〜千ポイント |

| いったん3割負担(30万円)を支払い→還付申請 | 30万円 | 3,000ポイント |

その差は約2,100ポイント、つまり 約2,100円分の家計プラス につながります。

※3割負担で300,000円のとき、限度額適用認定証の区分ウでは自己負担額が87,430円になります。図解ではわかりやすいように、90,000円で計算しています。

【マイナ保険証ユーザー必読】高額療養費の情報提供は「提供しない」を選ぶ。

2024年12月から保険証が段階的にマイナ保険証へ移行していますが、ここで一つ、ポイント還元戦略に関わる重要な制度変更があります。

マイナ保険証で高額療養費が自動適用される仕組み。

マイナンバーカードを健康保険証として利用すると、病院の窓口端末で、本人の保険資格情報+高額療養費の所得区分が自動的に共有されます。

このとき、何もせずにマイナ保険証を使うと、これらの高額療養費制度が自動的に発生してしまいます。

- 高額療養費の限度額が病院側に伝わる。

- その月のお支払いは自動的に限度額までで止まる。

- 結果として、限度額適用認定証を持っていなくても、認定証を使ったときと同じ状態になる。

つまり何もしないと、クレジットカード決済の金額が限度額分(数万円〜10万円程度)に制限され、ポイント還元の金額も少なくなってしまうのです。

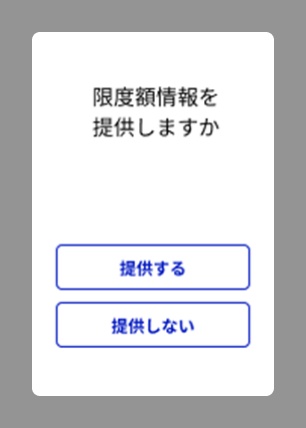

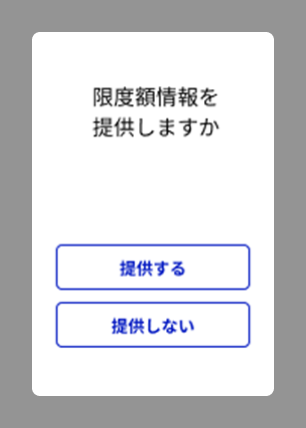

受診時に表示される同意画面で「提供しない」を選ぶ。

マイナ保険証を受付の顔認証付きカードリーダーにかざすと、画面に「限度額情報を提供しますか?」「高額療養費の情報提供に同意しますか?」という質問が表示されます。選択肢は、2つです。

- 提供する/同意する

- 提供しない/同意しない

ここで「提供しない/同意しない」を選ぶと、病院側に高額療養費の所得区分情報が伝わりません。

結果として、高額療養費が自動適用されず、窓口では3割負担の金額をそのままお支払いすることになります。

この状態であれば、3割負担の金額をクレジットカードで支払い、後日還付申請をすることで、これまでと同じようにポイント還元の最大化が可能になります。

「提供しない」を選んでも問題ない理由。

「提供しない」を選んでも、医療を受けることに支障はありません。

高額療養費の制度自体は、後から還付申請をすれば、必ず受けられます。

- 「提供する」→ 窓口で限度額のみお支払い(限度額適用認定証を使ったのと同じ状態)

- 「提供しない」→ 3割負担を全額お支払い、後日還付手続きをする。

「提供(同意)する/しない」は、限度額適用認定証を使うかどうかの違いで、最終的な患者さんの自己負担金額は、どちらでも変わりません。

ポイント還元の最大化を狙う場合は、「提供しない」を選ぶのがおすすめの方法です。

元医療事務の私がクレカ決済する具体的な場面。

私自身、高額療養費の対象になりそうなときは、必ずクレジットカード決済をしています。ここでは、私が最近で実際にクレカ決済を選んだ具体的な場面をご紹介します。

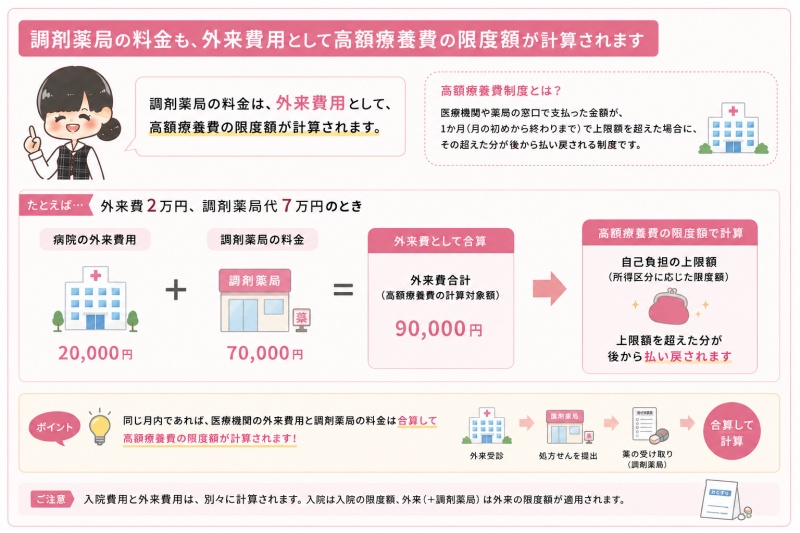

①外来費と調剤薬局代が合算で限度額以上のとき。

外来診療を受けて、その後に処方箋を持って調剤薬局でお薬を受け取られることがありますよね。

外来費と調剤薬局代は、それぞれで3割負担をお支払いします。しかし高額療養費としては、調剤薬局の代金は処方された外来費とまとめて計算されます。

マイナ保険証や限度額適用認定証では、外来費と調剤薬局代を合わせて限度額までの自己負担額にすることができません。還付手続きをするしかないのです。

なので、外来と調剤薬局代は、それぞれでクレカ払いします。後日、合算して還付申請をすれば、限度額以上に支払った分が戻ってきます。

外来費と調剤薬局代、両方の合計が高額療養費の限度額を超えそうなときは、私はクレジットカードで支払っています。

調剤薬局代は外来費として、まとめて高額療養費の限度額の計算ができることは、別の記事でも解説しています。詳しくはこちらの記事をご覧ください。

②外来費と入院費が同月で限度額以上のとき。

入院前の検査で外来費を支払い、入院費も同月内に発生した場合など、合計で限度額を超えやすくなります。

外来と入院の合わせて高額療養費の限度額までにする場合、この2つの条件があります。

- 合計で限度額以上になっていること。

- 外来だけ、入院だけで、21,000円以上になっていること。

区分ウの80,100円が限度額(目安)の場合、

- 外来費30,000円、入院費70,000円。←合計で限度額を超えている。どちらも21,000円以上。

- 外来費90,000円、入院費90,000円。←どちらも限度額を超えている。

こういうとき、マイナ保険証や限度額適用認定証では、外来と入院を合わせて限度額にすることはできませんが、還付手続きなら限度額までにして、多く支払った分を返金してもらうことができます。

私は入院費は限度額を超えているが、外来費が21,000円以上限度額未満ということが多かったです。そのため外来費と入院費の両方をクレジットカードで支払って、還付手続きをしました。

入院費はまとまった金額になることが多いので、クレカ決済の効果が一番大きいタイミングです。

外来費と入院費を合わせて高額療養費の限度額にできることは、こちらの記事でも解説していますので、ご覧ください。

③はじめから還付申請が確定しているとき

「この治療は高額になる。」、「入院日数から考えて限度額を超える。」と事前にわかっている場合、私はあえて限度額適用認定証(マイナ保険証の情報提供)を使わずに、3割負担で支払って還付申請を選びます。

理由は、先ほどの「なぜ高額な医療費こそ「クレジットカード払い」が得なのか。」でお話したとおりの2点です。

- ポイント還元が大きくなる。

- 還付のタイムラグをクレカ引き落としで吸収できる。

ご家庭のキャッシュフローに余裕があり、クレジットカードの利用限度額に問題がない範囲で、おすすめの方法です。

限度額適用認定証(マイナ保険証) vs 還付申請、ポイント還元の差。

「限度額適用認定証(マイナ保険証)」を使う方法と「還付申請」を使う方法では、クレジットカードのポイント還元に大きな差が出ます。それぞれのメリット・デメリットを整理してみます。

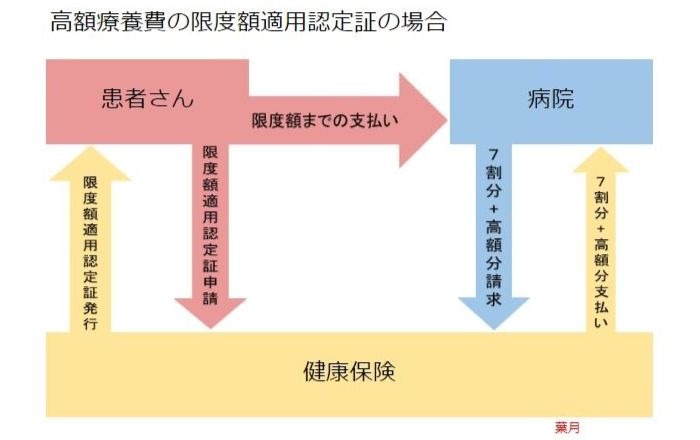

限度額適用認定証を使う場合。

事前に「限度額適用認定証」を健康保険組合や協会けんぽから取り寄せて、病院の窓口で提示すると、その月の支払いは限度額までで済みます。

| メリット | デメリット |

| 窓口での一時的な負担が少ない | クレジットカード決済額が少ないので、ポイント還元も少ない |

| 還付申請の手続きが不要 | 認定証の事前取り寄せが必要 |

還付申請を選ぶ場合。

窓口でいったん3割負担の金額を全額支払い、後日、健康保険組合や協会けんぽに還付申請をすると、限度額以上の分が払い戻されます。

| メリット | デメリット |

| クレジットカード決済額が大きいので、ポイント還元が多い | 一時的に大きな金額を立て替える必要あり |

| 還付待ちのタイムラグをクレカ引き落としで吸収できる | 還付申請の書類を提出する必要あり |

どちらを選ぶべき?

「立て替え資金に余裕があり、ポイント還元を最大化したい方」は、還付申請+クレカ払いがおすすめ。

「とにかく窓口での負担を抑えたい方」は、限度額適用認定証+クレカ払いがおすすめです。

ご家庭の状況に合わせて選んでください。

医療費の支払いにおすすめのクレジットカード。

ここからは、医療費の支払いに使うのに向いているクレジットカードをご紹介します。私が実際に使っているカードや、これから作るなら検討したいカードを中心にお話しします。

※以下にはアフィリエイトリンクを含みます。カードの還元率や条件は変更される可能性があるので、最新情報は各カード会社の公式サイトでご確認ください。

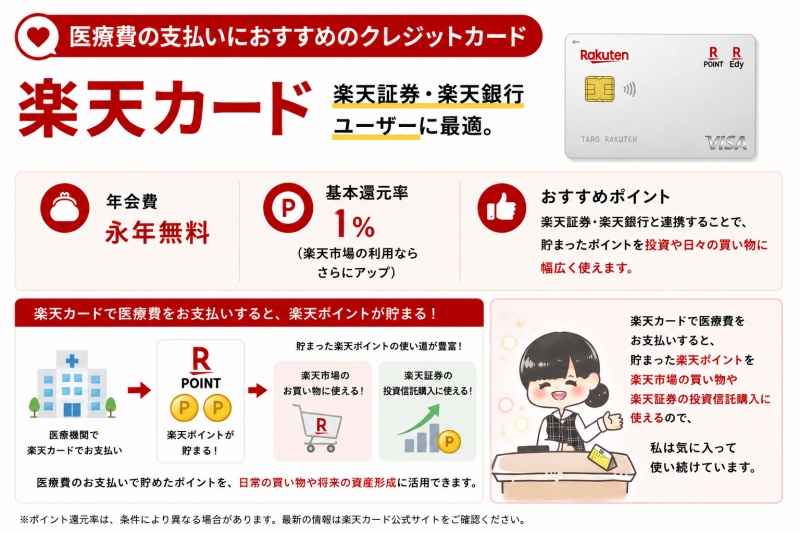

楽天カード — 楽天証券・楽天銀行ユーザーに最適!

私自身が使っているのが楽天カードです。

- 年会費:永年無料

- 基本還元率:1%(楽天市場の利用ならさらにアップ)

- おすすめポイント:楽天証券・楽天銀行などと連携することで、貯まったポイントを投資や日々の買い物に幅広く使えます。

楽天カードで医療費をお支払いすると、貯まった楽天ポイントを楽天市場の買い物や楽天証券の投資信託購入に使えるので、私は気に入って使い続けています。

三井住友カード(NL)— 年会費無料の万能型!

私が、次にクレジットカードを作るなら三井住友カード(NL)を作ります。

- 年会費:永年無料

- 基本還元率:0.5%(特定の店舗ではアップ)

- おすすめポイント:年会費無料で、SBI証券との相性も良いカードです。

住信SBIネット銀行やSBI証券をご利用の方、これから1枚目のクレジットカードを作る方には、年会費無料で使いやすい万能型としておすすめできるカードです。

まだクレジットカードを持っていない方へ:選び方の3つのポイント。

クレジットカードがたくさんあって迷われる方は、以下の3つを軸に選ぶのがおすすめです。

- 年会費は無料か — 医療費のお支払いに使うだけなら、年会費無料のカードで十分です。

- ポイント還元率が1%以上か — 0.5%でも悪くはないですが、1%以上が一つの目安です。

- 普段使っているサービスとの相性 — 楽天をよく使うなら楽天カード、銀行が住信SBIネット銀行なら三井住友カードというように、生活圏との相性を重視。

ご家庭で使っているサービスと相性の良いカードを選ぶことで、医療費以外でもポイントが貯まりやすくなります。

クレカ払いの事前準備と注意点。

高額な医療費をクレジットカードで支払うために、事前に確認・準備しておきたい4つのポイントです。

①カードの利用限度額を事前に確認しておく。

高額な医療費のお支払いには、まとまった金額のクレジットカード決済が必要になります。

お手持ちのカードの利用限度額(あといくらまで使えるか)を事前に確認しておきましょう。

たとえば30万円のお支払いをしたいのに、利用可能枠が20万円しか残っていなければ、足りない分は別の方法でお支払いになります。

確認のポイント:

- 3割負担の医療費がいくらになるかを事前に試算(限度額×3〜5倍くらいが目安)。

- お手持ちのカードの利用可能枠を確認。

- 足りなさそうなら、複数のカードを併用する、または家族カードと組み合わせる。

利用枠が足りないときは、カード会社に連絡して「一時的な利用枠の引き上げ」を申し込むこともできます。事前に連絡しておけば、スムーズに対応してもらえます。

②念のため「限度額適用認定証」も手続きしておく。

「3割負担の金額をクレジットカードで払って還付申請する」という戦略は、3割負担分を一時的に立て替えられることが前提です。ただ、

- 想定より医療費が大きくなった。

- カードの利用限度額に引っかかった。

- 急な出費が重なって資金繰りが厳しくなった。

など、3割負担のお支払いが難しくなることもあります。

そんなときの保険として、限度額適用認定証も事前に手続きしておくのがおすすめです。

- 3割負担でいけそうなとき → 限度額適用認定証を出さずに支払い→還付申請(ポイント還元・最大化)

- 3割負担が厳しそうなとき → 限度額適用認定証を出して限度額のみ支払い(資金繰り優先)

限度額適用認定証が手元にあれば、状況に応じて選べます。「保険」として限度額適用認定証を用意しておくのが、私のおすすめのやり方です。

③クレジットカード決済できる病院か事前に確認。

実は、すべての病院がクレジットカード決済に対応しているわけではありません。

- 個人医院・クリニック

- 小規模な病院

- 古くから運営されている病院

特にこれらのような小さな病院では、現金のみ対応のところもあります。

高額な医療費が発生しそうな病院については、ホームページを探して見たり、事前に「お会計はクレジットカードで払えますか?」とお電話で確認しておくと安心です。

④リボ払いは絶対にしない。

クレジットカード払いには「一括払い」「分割払い」「リボ払い」などの支払い方法がありますが、リボ払いは絶対におすすめしません。

リボ払いは毎月のお支払い額が一定になる反面、年率15%前後の手数料がかかります。ポイント還元1%でお得になっても、リボ手数料15%が引かれてしまえば、まったく意味がなくなってしまいます。

医療費のお支払いは「一括払い」を選んでください。

よくある質問

患者さんやご家族の方からよくいただくご質問にお答えします。

- マイナ保険証で「提供しない」を選ぶのは問題ありませんか?

- 問題ありません。「提供する/しない」はその場で限度額適用するか、後日還付申請するかの選択肢にすぎず、医療を受ける権利には影響しません。

最終的に支払う金額もどちらを選んでも変わりません。違いは「窓口で先払いするか、後日還付してもらうか」のタイミングだけです。

ポイント還元を最大化したい方は「提供しない」、資金繰りを優先したい方は「提供する」を選ぶとよいでしょう。

ただし、「提供しない」を選んだ場合は、3割負担の金額をその場で立て替える資金が必要です。ご家庭の状況に合わせて選んでください。

- すべての病院でクレジットカード払いできますか?

- すべての病院ではありません。先ほどお伝えしたように、個人医院や小規模な病院では現金のみのところもあります。受診される病院がクレカ対応かどうか、事前にお電話等で確認されると安心です。

- 医療費控除でクレカ明細は領収書の代わりになりますか?

- クレカ明細だけでは領収書の代わりにはなりません。確定申告の医療費控除では、原則として病院が発行した領収書が必要です。

ただし、マイナンバーカードをお持ちでマイナポータルと連携している方は、領収書なしで医療費控除の申告ができるようになりました。詳しくはこちらの記事をご覧ください。

→医療費の領収証は再発行できません

- 限度額適用認定証を使うならクレカ払いは無意味ですか?

- 無意味ではありません。ポイント還元の金額は少なくなりますが、それでも限度額分(数万円〜10万円程度)をクレカ払いすれば、ポイントは貯まります。

「立て替え資金に余裕がない」、「還付申請の手続きが面倒」という方は、限度額適用認定証を使ったクレカ払いでも十分メリットがあります。

- デビットカード・プリペイドカードでもポイントは付きますか?

- カードによります。デビットカードはクレジットカードと違って即時引き落としですが、ポイント還元があるものもあります。プリペイドカードも同様です。

ただ、ポイント還元率はクレジットカードのほうが高いことが多いので、まとまった金額のお支払いにはクレジットカードのほうが向いていることが多いです。

- リボ払いを選んでも還元率は同じですか?

- カード会社によりますが、基本的には同じです。ただ先ほどお伝えしたように、リボ手数料が年率15%前後かかるため、ポイント還元のメリットを大きく上回るデメリットがあります。医療費のクレカ払いは必ず一括払いで お願いします。

まとめ:高額医療費を払うときの賢い選択。

最後に、この記事のポイントを整理します。

- 高額な医療費こそクレジットカード払いがお得:ポイント還元の金額が大きく、家計のキャッシュフロー改善にもつながります。

- 還付申請を選ぶと、ポイント還元がさらに増える:3割負担を一時的に立て替える資金があれば、限度額適用認定証より還元額が大きくなります。

- 還付のタイムラグはクレカの引き落としで吸収できる:現金払いだと2〜3か月のタイムラグがありますが、クレカなら最小化可能。

- おすすめは楽天カード or 三井住友カード(NL):年会費無料、ポイント還元率も悪くなく、医療費の支払いに向いています。

- リボ払いだけは絶対に避ける:年率15%の手数料はポイント還元を一気に飲み込みます。

医療費は、ただ払うだけではなく、支払い方法を工夫することで家計のプラスにつなげられます。元医療事務として、また患者・ご家族の立場でも、私が実践している方法をご紹介しました。

ぜひご家庭に合う方法で、賢く医療費と向き合ってみてください。

スポンサーリンク

高額療養制度を申請せずクレジット払いでポイントを稼いでいましたが、マイナ保険証では自動的に高額療養制度適用にする事をメリットとしている為、この方法は使えないのでしょうか?

コメントありがとうございます。

調べてみますね。わかりましたらこちらに返信します。

マイナ保険証で高額療養費利用しない方法がわかりました。

病院でマイナ保険証を利用するときに、高額療養費の情報提供に同意画面が表示されます。

ここで「同意しない」を選択すると、高額療養費が適用されません。

高額療養費の区分を病院側がわからないので、高額療養費を使えなくなります。

このような画面です。「提供しない」を選びます。

出典元:デジタル庁

次回受診時に実際の画面でご確認お願いします。